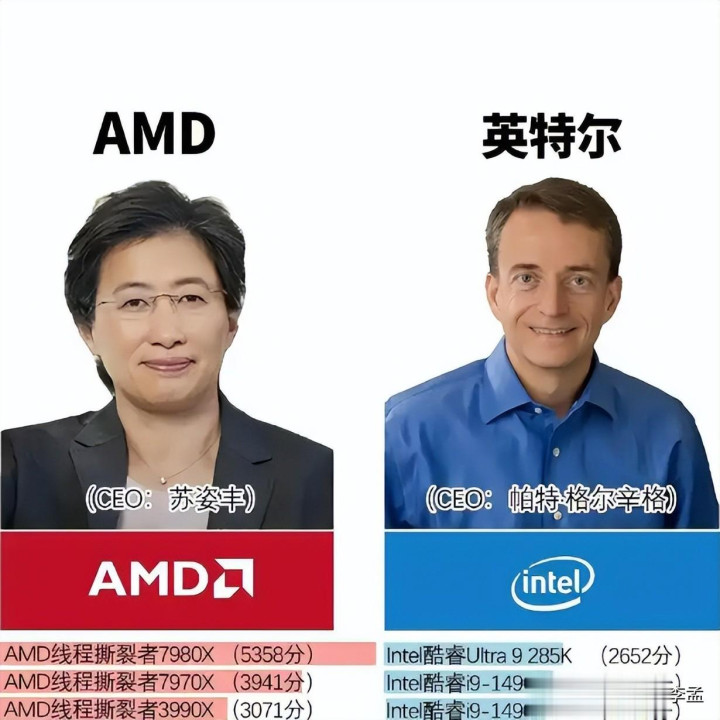

为什么苏妈(苏姿丰)接手 AMD 后市值就超越了Intel?苏妈做对了什么配资炒股合同,或者Intel做错了什么?截止目前 Intel 的市值 800 亿,15 年间缩水了30%,而 AMD 的市值,却超过了 2000 亿!15 年间增长了15000%!Intel 到底做错了什么?苏妈又做对了什么?

在半导体行业的百年竞争史上,从未有过如此戏剧性的市值逆转:2014年10月苏姿丰接手AMD时,这家公司的市值仅20亿美元,而行业巨头Intel的市值高达1800亿美元;截至2025年10月,AMD市值已飙升至3800亿美元以上,较接手时增长超190倍,而Intel市值则缩水至800-900亿美元区间,较同期下跌约50%。2022年2月,AMD市值首次超越Intel,标志着半导体行业的格局正式改写。这场逆袭绝非偶然,既是苏姿丰带领AMD精准破局的成果,更是Intel长期战略失误的必然结局。

苏姿丰的破局之道:四大战略重塑AMD

苏姿丰接手AMD时,公司正处于濒临破产的边缘,市场份额被Intel死死压制,产品线混乱且盈利能力薄弱。这位拥有博士学位的"技术派CEO"并未慌乱,而是凭借对行业趋势的精准判断,推行了一系列大刀阔斧的改革,为AMD注入了全新活力。

1、战略聚焦:剥离非核心,锚定高价值赛道

苏姿丰上任后提出"打造优质产品、深化客户信任、简化公司"的"三管齐下"复兴计划,核心在于"做减法"。她果断砍掉了80%的非核心业务,尤其是长期处于低利润状态的手机芯片等业务,将所有资源集中到游戏、数据中心和专业计算三大高价值领域。这一决策彻底改变了AMD此前"全面开花却无一精通"的困境,让公司能够集中力量攻克核心技术,为后续的产品突破奠定了基础。

2、技术豪赌:Zen架构的"背水一战"

在Intel凭借制程优势垄断市场的当时,苏姿丰做出了一个被业内视为"自杀式冒险"的决定——倾尽资源研发Zen架构,目标是实现40%的性能提升。彼时AMD的研发资金远逊于Intel,一旦失败便会万劫不复。但苏姿丰深知,只有在核心技术上实现突破,才能真正打破Intel的垄断。2017年,Zen架构首款产品Ryzen处理器正式发布,一举实现了性能的跨越式提升:多线程性能大幅领先同期Intel产品,单核性能在Zen3架构推出后也完成反超,同时能效比显著提升,为笔记本电脑等移动设备提供了更长的续航时间。凭借Zen架构的成功,AMD产品形成了"同性能比Intel便宜30%"的定价优势,迅速赢回市场认可。

3、制造革新:借力台积电实现"轻装上阵"

与Intel坚持自研制造的IDM模式不同,苏姿丰果断放弃了AMD的自有晶圆厂,全面采用台积电的代工模式。这一决策堪称"神来之笔":一方面,避免了芯片制造环节巨额的设备投入和技术研发风险,让AMD能够将资源全部集中到芯片设计上;另一方面,借势台积电领先的制程技术,AMD成为了台积电2nm/3nm工艺的首发客户,持续获得技术领先优势。而与此同时,Intel正深陷10nm工艺多次延期的困境(从2015年推迟至2021年),不得不反复打磨14nm工艺,被业内戏称为"14nm+++",与AMD的技术差距被拉开一代以上。

4、市场破局:"田忌赛马"式的精准竞争

在市场策略上,苏姿丰采取了"田忌赛马"的智慧:在PC市场,以"多核+性价比"为核心卖点,从Intel手中抢夺中低端市场份额,使AMD的PC芯片市场份额从不足20%提升至近30%;在利润丰厚的数据中心市场,推出EPYC处理器,性能直接超越Intel的Xeon处理器,2025年Q1数据中心收入首次超过Intel(35.5亿美元 vs 33亿美元);在AI浪潮来临之际,苏姿丰迅速布局,与OpenAI等头部企业达成合作,AI芯片营收增速高达80%,成为公司新的增长极。此外,2022年对赛灵思(Xilinx)的成功收购,进一步完善了AMD的产品线布局,直接推动公司市值首次超越Intel。

Intel的衰落之困:五大战略失误自毁长城

与AMD的精准破局形成鲜明对比的是,Intel在行业变革中接连踏空,一步步错失了垄断优势。其衰落并非单一因素导致,而是长期战略失误、技术固步自封和组织文化僵化共同作用的结果。

1、制程困局:IDM模式的沉重枷锁

长期以来,Intel坚持"设计+制造"一体化的IDM模式,凭借先进的制程技术建立了垄断优势。但随着制程工艺逼近物理极限,研发成本呈指数级增长,IDM模式的重资产属性逐渐成为拖累。Intel 10nm工艺的多次延期成为转折点,在长达6年的时间里,公司不得不依赖14nm工艺的迭代升级,而AMD则借助台积电的7nm工艺实现了弯道超车。当Intel终于推出10nm工艺时,AMD已开始布局3nm工艺,制程优势彻底丧失。

2、战略摇摆:错失时代红利的短视之举

Intel的战略方向长期缺乏连贯性,20年间更换了5任CEO,每任CEO都有不同的战略侧重,导致公司频繁转型。在移动互联网浪潮中,Intel放弃了ARM架构路线,固执地坚持x86架构进军手机芯片市场,最终惨败而归,错失了移动芯片的巨大市场;在云计算和AI兴起后,公司又过度关注短期财务表现,将资源倾向于传统PC芯片业务,忽视了数据中心芯片和AI加速芯片的研发投入,被AMD和英伟达双双超越。这种短视的战略导向,让Intel一次次错失了行业变革的红利。

3、创新停滞:躺在垄断优势上的自我懈怠

长期的市场垄断让Intel逐渐丧失了创新动力,架构创新陷入停滞。在AMD推出Zen架构之前,Intel的处理器性能提升主要依赖制程工艺的升级,架构层面的改进微乎其微。这种"路径依赖"导致当制程升级受阻时,产品性能无法实现突破。同时,公司还频繁爆发安全漏洞(如Meltdown和Spectre漏洞),不仅需要投入大量资源修复,更严重损害了品牌信任度。在AI加速芯片领域,Intel反应迟缓,直到2023年才推出相关产品,而此时AMD和英伟达已占据了大部分市场份额。

4、文化僵化:"Intel Inside"的傲慢陷阱

"Intel Inside"的成功让公司陷入了傲慢的陷阱,长期垄断导致内部创新动力不足,员工普遍认为"Intel永不犯错"。这种文化氛围滋生了严重的内部派系斗争,各部门为了自身利益争夺资源,导致决策效率低下,资源分散。管理层更关注内部流程和政治正确,而非技术突破和市场变化,当AMD推出Ryzen处理器时,Intel内部仍普遍认为"AMD不是真正威胁",反应迟缓,错失了最佳应对时机。

5、市场失策:应对竞争的被动与混乱

面对AMD的崛起,Intel的市场应对显得被动而混乱。在AMD以高性价比产品抢夺市场份额时,Intel仓促推出新品,定价策略严重失误——高端产品定价过高(如i9-7980XE定价1999美元),中低端产品性能不足,无法形成有效竞争。在数据中心市场,Intel长期依赖Xeon处理器的垄断地位,忽视了客户对高性能、低功耗产品的需求,当AMD EPYC处理器推出后,大量客户转向AMD,导致Intel的数据中心市场份额从90%以上萎缩至60%左右,"现金牛"业务遭受重创。

成败核心:两种战略思维的终极对决

AMD与Intel的市值逆转,本质上是两种战略思维的对决。苏姿丰带领下的AMD以"开放、聚焦、长期主义"为核心,而Intel则陷入了"封闭、扩张、短期导向"的困境。

在合作模式上,AMD选择开放合作,借助台积电的制程优势专注芯片设计,形成了"设计+代工"的轻资产模式;而Intel坚持封闭自研的IDM模式,过度自信于自身的制造能力,最终被重资产拖累。在业务布局上,AMD通过剥离非核心业务实现精准聚焦,集中资源深耕高价值领域;而Intel盲目扩张,涉足多个领域却缺乏足够资源深耕,最终顾此失彼。在发展理念上,AMD坚持长期主义,为Zen架构投入5年时间才收获成果,同时耐心布局AI等新兴领域;而Intel受短期财务导向影响,频繁调整战略,追求季度业绩,忽视了长期技术投入。在危机意识上,AMD从濒临破产中重生,始终保持紧迫感;而Intel躺在垄断优势上,缺乏创新动力,最终被时代抛弃。

未来展半导体行业的新格局

如今,半导体行业的格局已从Intel一家独大,演变为AMD、Intel、ARM三足鼎立的态势。AMD已建立起"Zen架构+台积电先进工艺+Chiplet技术"的黄金组合,在高性能计算和AI领域加速扩张,有望在2026年成为数据中心x86芯片的最大供应商。而Intel正通过"IDM 2.0"战略试图挽回局面,包括开放自身代工业务、加大制程研发投入以及收购相关企业补齐短板,但面对AMD的先发优势和英伟达在AI领域的强势表现,Intel的追赶难度巨大。

所以我们发现苏姿丰带领AMD实现的市值逆袭,不仅是一家公司的复兴传奇,更是半导体行业发展模式转变的标志性事件。其成功的核心在于抓住了"聚焦核心业务、坚持技术创新、拥抱开放合作"的关键密码,而Intel的衰落则警示我们,任何企业无论规模多大、优势多明显,一旦陷入傲慢、封闭和短视的陷阱,都可能被时代淘汰。在技术迭代加速的今天,唯有保持危机意识、坚持长期主义、拥抱开放合作,才能在激烈的市场竞争中立于不败之地。对此大家是怎么看的,欢迎关注我“创业者李孟”和我一起交流!

注:文中市值数据截至2025年10月配资炒股合同,具体数字因股价实时波动略有差异。

九融配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯